行情回顾

油脂盘面近期波动幅度较为剧烈,经历了6月16日当周的大幅上冲之后,于上周开始有所回落。一方面在于美生柴政策方面的利多情绪已经大幅释放,在未出现变数的情况下市场情绪回稳;另一方面,此前为植物油带来强劲提振的价格走势,上周在地缘风险回吐的情况下大幅回落,也对油脂盘面形成了拖累。截至2025年6月27日,豆油主力合约周线收跌1.89%;油主力合约周线收跌2.67%;油主力合约周线收跌1.87%。

二、国际市场近期重点事件及外围因素影响分析

(一)国际原油价格回落,对植物油的支撑出现弱化

上周原油价格大幅跳水,美国总统特朗普表示以色列与伊朗已达成停火协议,市场受此消息影响,WTI原油期货日内最大跌幅将近10%。目前市场价格基本完全回吐由伊以冲突带来的风险溢价水平,预计后续在地缘平息情况下较难再度出现明显的上涨。从原油的商品属性来看,供给侧之中市场对于中东能源输送中断的担忧情绪有所降温,市场交易逻辑或重回OPEC+增产带来的供给趋宽的预期之中。因此综合考虑下,在地缘因素降温之际,短线内或较难出现明显反弹,原油价格短线内的大幅回调或持续对植物油板块运行形成压制,但考虑到市场目前已经基本完全回吐本轮冲突带来的溢价,因此更大程度的利空或也难以产生。油脂板块的运行逻辑受原油价格的影响暂时弱化,关注自身消息与供需层面的影响因素。

(二)EPA生柴政策超预期利好背景下,又迎来巴西生柴掺混率提高

6月13日以及随后的一周油脂价格的大幅拉升,核心因素来自于美国生物燃料政策的提振。美国环境保护署(EPA)提议将2026年生物燃料混合总量设定为240.2亿加仑,2027年设定为244.6亿加仑,明显高于2025年的223.3亿加仑。EPA预期2026年生物质柴油BBD(主要原料在于传统植物油)掺混义务为56.1亿加仑,2027年58.6亿加仑,明显高于此前市场预期的46.5-52.5亿加仑,比本年度的33.5亿加仑增加了67%。无论最终落地的增量程度如何,EPA目前超预期的拟议政策对行情的影响更偏向于中长期,因此我们倾向于认为在政策没有出现较大变数的情况下,油脂工业需求端的潜在增量带来的盘面价格重心上移的可能性依然没有被打破。

6月25日,巴西国家能源政策委员会正式批准将柴油中的生物柴油掺混率从14%提高至15%(B15),并于8月1日起开始实施。该决议是对2024年通过的《未来燃料法案》的推进和落实。按照计划,2026年3月达到16%(B16),2027年3月达到17%(B17)。最终掺混率将达到25%(B25),尽管这些增长率需要每年得到巴西国家能源政策委员会(CNPE)的批准。巴西70%的生物柴油以豆油为原料。按2024年柴油消费量估算,掺混比例每提高1%,豆油年需求约增加40万吨,年度压榨需求可能额外增加250万吨。该消息的传导逻辑在于巴西豆油使用量的提高或抑制其对外出口的数量,全球油脂供应或有所收紧;另一方面或会刺激巴西大豆压榨的抬升,在提高成本端大豆的需求以及价格的同时使,全球的供应或随着压榨的抬升走向宽松,理论上对于油粕比形成利多。

(三)USDA季度库存与播种面积报告发布在即,关注预期偏差

美国农业部将在本周一美国东部时间12点(北京时间周二凌晨)发布播种面积报告以及季度库存报告。

一项调查显示,分析师们预期6月1日美国大豆库存为9.80亿蒲,比去年同期的9.70亿蒲提高1.0%,预测范围从9.5亿蒲到11.3亿蒲不等,与2025年3月1日的19.10亿蒲相比,大豆库存的下降幅度较大。分析师还预测2025年美国大豆种植面积为8365.5万英亩,高于3月31日播种意向面积8349.5万英亩,但是仍比上年的8705万英亩降低3.9%。

关注本周种植面积及库存报告的落地情况,如果符合预期,大概率行情不会出现较大幅度波动,同时鉴于库存和面积数据的环比同比下降,成本端大豆底部的支撑或被加强。但需要谨防较大的预期偏差带来的行情超预期波动。

三、油脂板块自身基本面影响因素分析

(一)美豆种植期土壤墒情稳定,暂未出现发酵因素

美国农业部发布的周度作物进展报告显示,截至6月23日,美国大豆播种进度达到96%,高于前一周的93%,但是低于分析师平均预期的97%,也低于五年均值97%。大豆出苗率为90%,高于前一周的84%。

全美表层土壤墒情总体稳定,77%的墒情充足到过剩,和一周前持平;墒情短缺到严重短缺的比例为23%,也和一周前持平。

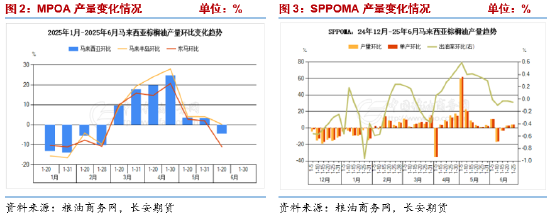

(二)马棕增产周期高频产量增幅有限,供给难言宽松

马来西亚棕榈油协会(MPOA)称,2025年6月1-20日马来西亚棕榈油产量环比下降4.55%,其中马来西亚半岛的产量环比增加0.25%,沙巴的产量环比下降13.27%;沙捞越的产量环比下降4.56%;东马来西亚的产量环比下降11.06%。

马来西亚南部棕果厂商公会(SOMA)数据显示,6月1-25日马来西亚棕榈油产量环比增加3.83%,其中鲜果串(FFB)单产环比增加4.09%,出油率(OER)环比下降0.05%。

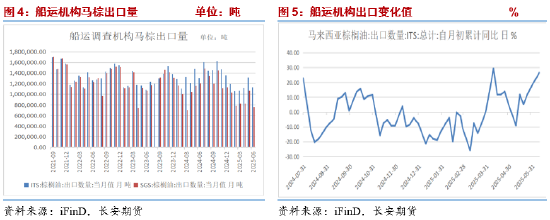

(三)马棕出口数据稳定偏强,为盘面下方提供支撑

船运调查机构ITS公布数据显示,马来西亚6月1-25日棕榈油出口量为1134230吨,较5月1-25日出口的1061589吨增加6.8%。其中对中国出口10.4万吨,较上月同期10.7万吨减少0.4万吨;船运调查机构SGS公布数据显示,马来西亚6月1-25日棕榈油出口量为748145吨,较5月1-25日出口的947248吨减少21.0%。其中对中国出口14.5万吨,较上月同期的11.7万吨增加2.8万吨;根据独立检验机构AmSpec公布数据显示,马来西亚6月1-25日棕榈油出口量为1057466吨,较5月1-25日出口的991702吨增加6.6%。

三大机构的6月前25日出口数据有所差异,但整体6月以来的出口表现维持稳定偏强的格局,印度方面相对低位的库存也对后续产地的出口形成加持,叠加并未持续宽松的供给,产地供需压力不大。

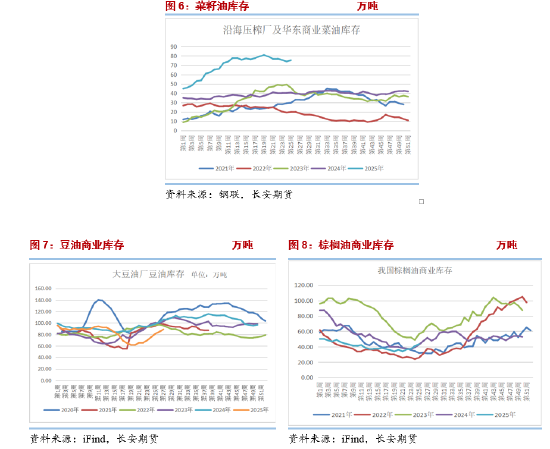

(四)需求进入淡季,国内油脂库存去化难度增加

中国粮油商务网监测数据显示,截止到2025年第26周初,工厂豆油库存增加至86万吨左右,周环比增加近4%,同比减少逾13%。当周工厂开机率上升至70%以上,豆油产出增加,下游贸易商需求清淡,导致工厂库存维持增加态势。上周工厂开机率估计维持在70%以上,市场需求继续清淡,因此工厂豆油库存预计维持增加态势。

中国粮油商务网监测数据显示,上周末进口菜籽库存量为19万吨,较前一周前库存上调1万吨,较去年减少37万吨。截止到2025年第25周末,国内进口压榨库存量近88吨,涨幅近2%。油厂开机率下滑,少量菜油买船到港,终端消费疲软,菜油库存高企。

棕榈油库存总量为41.5万吨,较上周的38.4万吨增加3.1万吨;合同量为3.3万吨,较上周的5.0万吨减少1.7万吨。

四、行情展望

上周前两个交易日,油脂板块上冲动能衰减,盘面出现一定回调。其中受原油大幅回落的拖累或最为主要。不过上周三开始盘面止跌回稳,在原油带来的利空情绪大幅释放之后,油脂板块的交易逻辑或重新回归到自身的基本面和消息面之上。从油脂目前基本面来看,产地马来西亚最新公布的6月高频产需数据较此前略有边际转宽松的趋势,自20日起高频产量重新增加,但增幅有限,对于处在增产周期的棕榈油而言,产量较难达到去年高点,再加上出口维持相对较好的水平,因此基本面向下的动能有限,更多的会在边际利空小幅释放之后,从绝对供需并不非常宽松的角度给予下方支撑。另外,近期的核心扰动因素美国生柴政策提供的中长期支撑仍在。豆油是美国生物燃料的主要原料,未来美国国内生产的豆油将不得不在可再生生物柴油生产原料中占据更大比例。此外巴西生柴掺混比例的提升为豆油的用量再添助益。我们生物柴油政策的题材从工业需求端带动全球油脂价格重心系统性上移的可能性仍未瓦解,多头趋势暂时难言扭转。在原油拖累下带来油脂盘面回调较多之际,建议可以轻仓逢低试多。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正,但对信息的准确性及完整性不作保证。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《长安期货胡心阁:美国与巴西生柴政策加持,油脂下方空间或有限》

京ICP备2025104030号-26

京ICP备2025104030号-26

还没有评论,来说两句吧...