界面新闻记者 | 高菁

今年上半年,国内锂电电解液企业业绩呈现分化趋势。

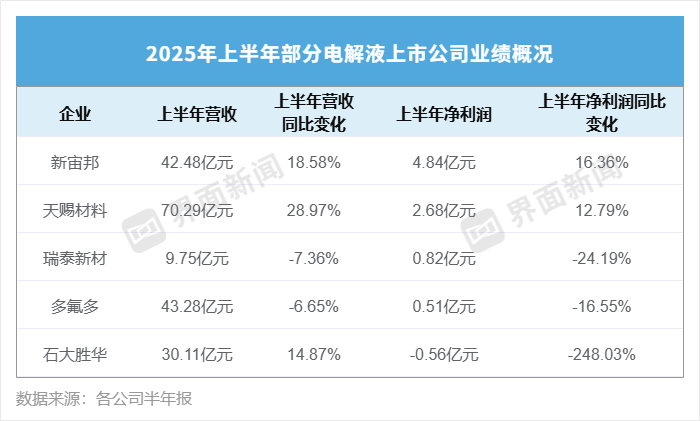

据界面新闻不完全统计,截至8月26日,已披露上半年业绩报告的五家电解液企业中,两家净利增长,三家净利润下滑,其中一家陷入亏损。

净利润排名前二的企业分别为新宙邦(300037.SZ)、天赐材料(002709.SZ),它们也是净利实现同比上涨的两家企业。

天赐材料上半年实现营收70.29亿元,显著高于新宙邦42.48亿元的营收。但天赐材料同期的净利润低于新宙邦,且增势也不敌新宙邦。

天赐材料上半年实现净利润2.68亿元,新宙邦的净利润为4.84亿元,分别同比增长了12.79%和16.36%。

2024年之前,天赐材料曾连续四年净利润超过新宙邦。

天赐材料的主营业务分为锂离子电池材料、日化材料及特种化学品、其他业务三大板块。其中,电解液产品隶属于锂离子电池材料业务板块。

新宙邦的主营业务则主要包括电池化学品、有机氟化学品、电子信息化学品三大板块,电解液被涵盖在电池化学品业务板块内。

今年上半年,天赐材料锂离子电池材料业为该公司贡献了89.66%的营收,对整体业绩起到决定性影响。新宙邦电池化学品业务营收则占总营收的66.27%。

两家企业电解液所处业务板块上半年的毛利率均出现下滑。

新宙邦的电池化学品业务的毛利率同比下滑3.94个百分点,至9.71%;天赐材料锂离子电池材料业务的毛利率则由上年同期的17.11%下滑至17.05%,但仍远高于新宙邦电池化学品业务毛利率。

然而,由于天赐材料另外两大业务的毛利率,落后于新宙邦的另外两大业务,导致前者上半年整体的毛利率较新宙邦低6.36个百分点。这也是天赐材料营收领跑但净利增速承压原因之一。

上半年,新宙邦有机氟化学品和电子信息化学品业务的毛利率,分别高达62.8%和47.82%;赐材料日化材料及特种化学品业务、其他业务的毛利率,分别是30.27%和47.53%。

除上述两大龙头外,瑞泰新材(301238.SZ)电解液所处业务板块上半年的毛利率,也有所降低,其电子化学品业务上半年的毛利率为18.16%,较上年同期下滑0.2个百分点。该公司上半年实现净利润0.82亿元,同比下滑24.19%。

同样出现净利润下滑企业的还有多氟多(002407.SZ)以及石大胜华(603026.SH)。前者净利润为0.51亿元,同比下滑16.55%;后者净利润同比下滑248.03%,由盈转亏,净亏损达0.56亿元。

电解液被称为锂电池的“血液”,主要功能是为电池内部化学反应提供离子传输介质。

“过剩”和“竞争”是电解液企业上半年业绩报告的关键词。

近年来,随着下游新能源汽车产业快速发展及需求起伏跌宕,锂电池产业链供需失衡现象普遍。

近几年,电解液行业进行了较为激进的产能扩张,导致了产能阶段性过剩、市场竞争激烈,电解液产品价格持续下行,行业整体盈利空间受到大幅压缩。

据高工锂电统计,与2021年的高点相比,截至2024年底,三元和铁锂电解液价格降幅超八成,六氟磷酸锂、VC(碳酸亚乙烯酯)等核心原料价格更是只剩当初的一成。

受此影响,此次统计的五家电解液上市公司,去年净利润均出现不同程度的下滑。

当前国内电解液市场价格仍未见好转。隆众资讯数据显示,磷酸铁锂电解液上半年价格围绕1.76万-2.36万元/吨区间波动,处于近三年同期价格低位。

严峻的行业背景之下,电解液行业的“马太效应”进一步加剧,中小企业的生存空间被持续压缩,头部企业市占率不断提升。

根据ICC鑫椤锂电数据库统计,2025年上半年,国内电解液市场集中度持续提升。

从产量上看,天赐材料市场份额超三成,市占率位居国内第一,比亚迪和新宙邦市场份额分别位居第二、三。三家企业的合计市场份额达62.4%。

这一点也在电解液上市企业上半年的业绩分化上得以体现。

上半年,电解液行业扩产节奏明显放缓。据隆众资讯统计,今年上半年,国内电解液新增产能仅有一套,总产能为10万吨。

江苏国泰也在近期宣布终止投资建设年产40万吨锂离子电池电解液项目。该项目官宣于2021年,也是锂电行业发展势头最好的一段时期。

彼时,江苏国泰对该项目非常看好,其可行性研究报告显示,项目建成后年均销售收入预计达150.8亿元,净利润约7.9亿元,投资回收期仅5.17年。

在此次宣布终止投资的公告中,江苏国泰指出,在当前市场环境下,预计该项目产能难以消化,投资回报率大幅下降,难以实现原计划效益目标。

据上海有色网SMM预计,今年下半年,尽管国外储能需求增长及终端消费旺季对市场需求临近将对市场需求形成一定支撑,使得电解液产量随之有所增加,但当前电解液行业产能过剩问题突出,存量产能与新增产能叠加,市场供给冗余格局短期内难以扭转,对电解液价格提振作用较弱。

为应对当前行业的一系列问题,头部电解液企业已开始采取相应措施,寻找新的增长点。

包括天赐材料、新宙邦、瑞泰新材在内的电解液上市公司均已在海外有所布局。

其中,天赐材料为给海外项目获取资金支持,在上月宣布计划公开发行H股股票并申请在港交所主板挂牌上市。

此外,技术创新方面,天赐材料、新宙邦、瑞泰新材均在半年报中提及,固态电解质以及钠离子电池材料等前沿产品的开发进展。

天赐材料在半年报中指出,随着下游客户对电池性能需求的持续提升,固态电池、钠离子电池、液流电池、氢能源电池等新技术正在持续发展。以固态锂电池技术为例,其过渡形态的固态锂电池逐步在特定的应用领域尝试商业化,对传统锂电池的细分市场占有率会产生一定影响。

基于上述判断,天赐材料着力对固态/半固态锂电池的电解质和正极材料加大投入,并已形成部分专利和初代产品。

新宙邦则透露,其固态电解质、钠离子电池电解液已实现批量稳定交付。

瑞泰新材的半年报显示,其已在固态电池、锂硫电池以及钠离子电池等新型电池材料方面持续性地进行了相关研发投入和积累,部分添加剂产品已批量应用于固态锂离子电池等新型电池中。

京ICP备2025104030号-26

京ICP备2025104030号-26

还没有评论,来说两句吧...